반도체 전공정에서 회로를 미세화하는 것이 한계에 부딪히면서, 이제 시장의 눈은 '어떻게 잘 쌓고 연결할 것인가'로 향하고 있습니다. 2026년 현재, 반도체 가치사슬에서 후공정이 차지하는 이익 비중은 과거 10% 미만에서 30% 이상으로 급성장했습니다.

오늘은 엔비디아와 인텔이 사활을 걸고 도입 중인 어드밴스드 패키징과 꿈의 소재로 불리는 유리기판(Glass Substrate) 시장의 수혜주를 정리해 드립니다.

1. 칩렛(Chiplet)과 2.5D/3D 패키징의 대중화

하나의 큰 칩을 만드는 대신, 기능별로 작은 칩(칩렛)을 만들어 이어 붙이는 방식이 대세가 되었습니다. 이를 가능하게 하는 것이 TSMC의 CoWoS와 삼성전자의 I-Cube 기술입니다. 2026년 하반기 출시될 차세대 AI 가속기들은 대부분 이 기술을 채택하고 있으며, 이 과정에서 칩 사이의 간격을 메우는 '언더필' 소재나 '본딩 장비'의 수요가 폭발하고 있습니다.

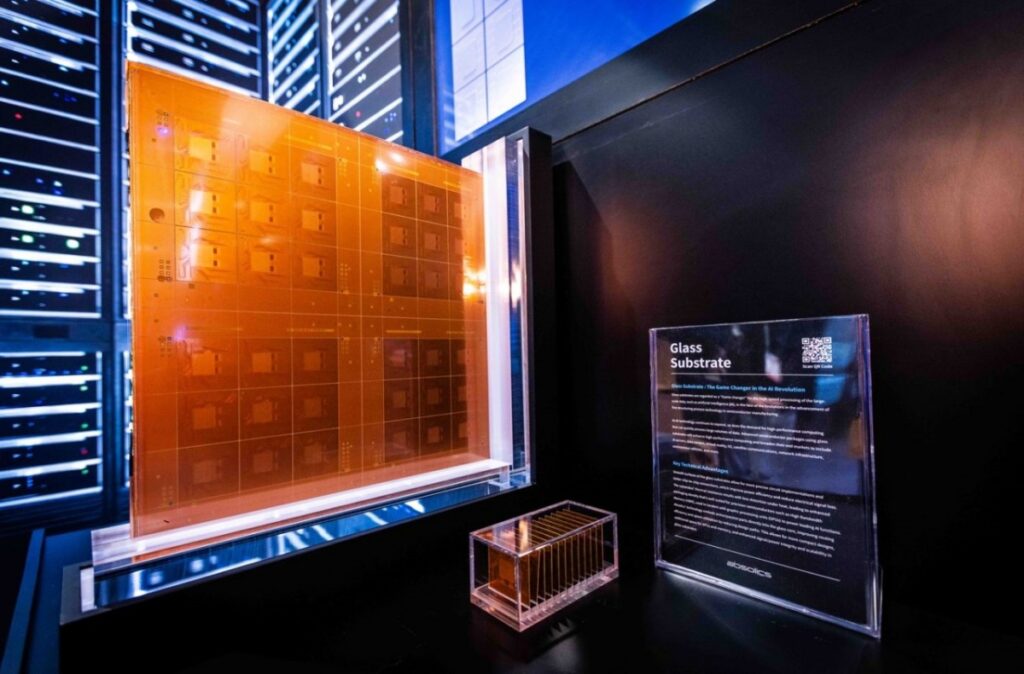

2. 게임 체인저의 등장: 유리기판(Glass Substrate)

기존 플라스틱 기판의 한계를 극복하기 위해 유리기판이 실전에 투입되기 시작했습니다. 유리는 더 매끄럽고 열에 강해 칩을 더 얇게, 더 많이 쌓을 수 있게 해줍니다. SKC(앱솔릭스)와 삼성전기가 이 시장의 선두 주자로 꼽히며, 2026년은 이들의 시제품이 실제 엔비디아나 인텔의 칩에 탑재되는 역사적인 해가 될 전망입니다.

| 핵심 기술 | 상세 내용 | 주요 관련주 |

|---|---|---|

| 유리기판 | 데이터 처리 속도 향상 및 전력 소모 절감 | SKC, 삼성전기, 필옵틱스 |

| TC 본딩 | HBM 적층의 핵심 본딩 기술 | 한미반도체, 신성이엔지 |

| 리플로우 | 칩 부착 시 열처리를 담당하는 공정 | 에스티아이, 피에스케이홀딩스 |

| 검사/계측 | 미세 패키징 불량 확인 및 측정 | 인텍플러스, 고영 |

"반도체주는 장비주부터 본다"는 말은 후공정에서도 유효합니다. 특히 2026년에는 유리기판 공정에 필수적인 레이저 TGV(유리 관통 전극) 장비를 보유한 기업들의 실적을 유심히 살펴야 합니다. 이들은 기존에 없던 시장을 창출하는 '퍼스트 무버'이기 때문입니다.

3. OSAT 업체의 위상 변화: 단순 하청에서 파트너로

과거 단순 조립을 하던 OSAT(외주반도체패키징테스트) 기업들도 이제는 고사양 테스트 역량을 갖추며 몸값을 올리고 있습니다. 한국의 하나마이크론이나 두산테스나는 삼성전자의 후공정 외주 확대 수혜를 직접적으로 입으며, 2026년 실적 가이던스를 대폭 상향 조정하고 있습니다.

하나마이크론 - Npay 증권 : Npay 증권

관심종목의 실시간 주가를 가장 빠르게 확인하는 곳

finance.naver.com

✅ 제9편 핵심 요약

- 기술의 이동: 전공정의 미세화 한계를 후공정의 '적층(Stacking)' 기술이 해결하고 있습니다.

- 유리기판 랠리: 2026년은 유리기판이 실제 매출로 연결되는 원년이며, 관련 장비주의 탄력이 가장 큽니다.

- 투자 전략: HBM을 넘어 칩렛, 유리기판으로 이어지는 후공정 밸류체인의 순환매를 노려야 합니다.

'IT 경제 시사 정보' 카테고리의 다른 글

| 갤럭시 S26 사전예약 통신사 vs 자급제 2년 총 비용 비교 (1) | 2026.02.27 |

|---|---|

| 2026년 하반기, 반도체 파티는 계속될 것인가? 거시경제 지표 읽기 (0) | 2026.02.16 |

| 삼성전자와 SK하이닉스의 장비 투자의 원년 2026 (0) | 2026.02.15 |

| 소버린 AI 시대 - 국가별 AI 자급화가 부른 반도체 신시장 (0) | 2026.02.15 |

| 2나노 파운드리 전쟁 - 삼성의 GAA 승부수 vs TSMC의 수성 (0) | 2026.02.15 |